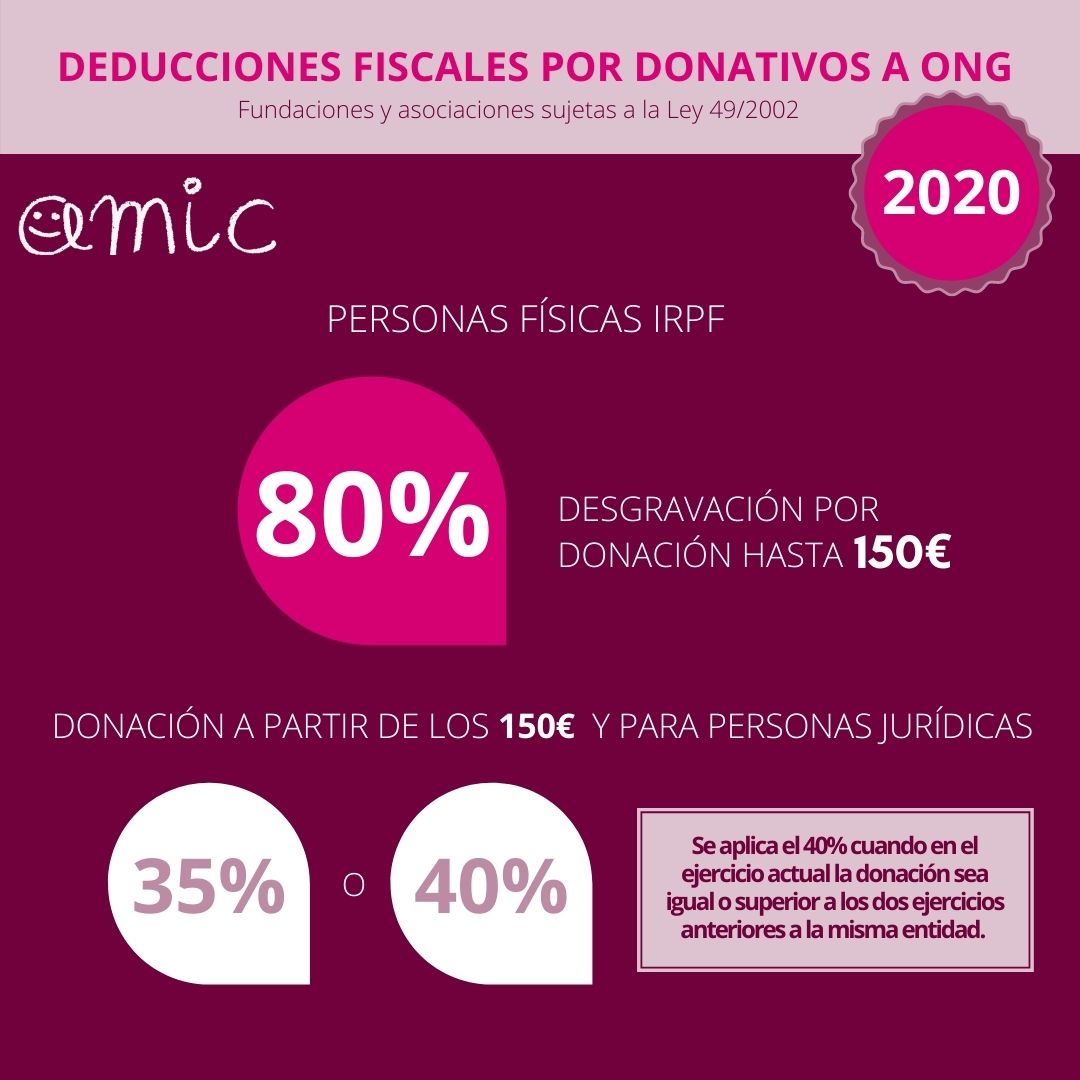

Cuando colaboras lo haces de corazón y porque crees en los proyectos, en el futuro de los niños que ayudamos, en la consecución de un mundo más acogedor para todos. Con AMIC tu esfuerzo también tiene una ventaja fiscal.

Asociación Médica para la Infancia de Cataluña (AMIC) está acogida al régimen fiscal previsto en el Título II de la Ley 49/2002.